Im Zuge einer Recherche zum neuen Tolino-Projekt (mehr dazu hier) konnte ich ein Interview mit Weltbild-Geschäftsführer Carel Halff führen, das sich mit dem kompletten Markt befasst. Weltbild ist hierzulande einer der Vorreiter der Digitalisierung, hat selbst aktuelle E-Reader und Tablets zu Kampfpreisen auf den Markt gebracht und sieht sich mit 20 Prozent Marktanteil belohnt (nach eigenen Angaben).

Weltbild ist im eBook-Bereich mit 20 Prozent Marktanteil in Deutschland schon sehr erfolgreich. Was hat Sie denn bewogen, jetzt trotzdem noch mit Partnern zusammenzugehen?

Was bisher im deutschsprachigen Raum fehlte, ist eine wirklich konkurrenzfähige Internet-Plattform ähnlich dem Angebot der Nordamerikaner, Amazon und Apple, um sie beim Namen zu nennen. Für eine solche Plattform sind wir allein dann doch zu klein. Außerdem wollen wir dem Leser eine offene Welt bieten, eine Standard-Lösung, so dass der Kunde nicht gefangen und abhängig gemacht wird, sondern frei in seiner Entscheidung ist, ob er den Reader jetzt bei uns kauft und die Inhalte bei Thalia oder bei einem der anderen Partner.

Auf dem Gerät, das ich bei Ihnen kaufe, ist aber der Weltbild-Shop vorinstalliert?

Ja, richtig.

Wie lange sprechen Sie mit den Partnern den schon über ein solches Projekt?

Das ist schon sehr lange im Gespräch. Ich denke, dass das Thema Digitalisierung den gesamten Buchmarkt auf den Kopf stellt. Seit zwei Jahren haben wir mit allen möglichen denkbaren Partnern in Deutschland, aber auch in Übersee, Gespräche geführt. Wenn wir ein wirklich konkurrenzfähiges Angebot wollen, müssen Kräfte gebündelt werden, sind einzelne Teilnehmer, von den nordamerikanischen Konzernen abgesehen, hierfür zu klein. Nach vielen Gesprächen hat sich dann diese Gruppe hier gebildet. Im Mittelpunkt steht natürlich die Telekom mit der deutschen Ingenieurkunst und großen Anfangsinvestitionen in ein Cloudsystem. Wir haben uns überzeugt, auch im Vergleich zu möglichen transatlantischen Partnern, dass die Telekom hier wirklich führend ist. Auch mit den anderen Partnern waren wir uns schnell einig, dass wir ein offenes System und die Augenhöhe zu den Nutzern herstellen wollen, beim Komfort, bei der Einfachheit des Einkaufens und der Nutzung des eReaders und der Cloud.

Wie sehen Sie denn den eBook-Markt in Deutschland, der zuletzt auf 2 bis 3 Prozent geschätzt wurde?

Im Haus Weltbild ist die Digitalisierung eine der größten Chancen unserer Firmengeschichte. Sie ist nicht ohne Risiko, aber wir wollen ganz vorn mit dabei sein. Wir verkaufen heute schon in erheblicher Größenordnung digital. Über 10 Prozent unserer verkauften Bücher im Onlineshop sind elektronisch. Im Gesamtmarkt ist immer die Frage, welche Statistik sie heranziehen. Wenn Sie den Publikumsmarkt nehmen mit etwa 4,2 Milliarden Euro, dann ist der Anteil schon deutlich größer. Wenn auch Telefonbücher, Amtsblätter etc. eingerechnet werden, da reden manche von etwa 9 Milliarden. Ich denke, die Wahrheit liegt eher bei den 4,2 Milliarden, und dann liegt der Anteil der eBooks auch schon bei vier Prozent und sehr schnell wachsend, aber heute eben auch sehr stark dominiert durch die Nordamerikaner.

Sehen Sie die Piraterie als eines der Risiken?

Ich denke, damit können wir umgehen. Ich habe hier keine zu großen Ängste. Was wir insgesamt an Content anbieten, ist sehr preiswert, gerade wenn ich dann sehe, welchen Nutzen und Unterhaltung der Käufer damit erwirbt. Mit einem gewissen Prozentsatz Piraterie wird man leben müssen, aber das sehe ich bisher nicht existenzbedrohend.

Sind die Leser aufgeklärt genug, was das elektronische Lesen betrifft?

Es gibt ein riesengroßes Interesse. Wer es bis jetzt noch nicht nutzt, beschäftigt sich zumindest mit dem Thema. Natürlich ist unser Projekt auch von kaufmännischem Interesse begleitet. Wir denken, dass die Namen, die sich jetzt hier verbinden, so viel Grundvertrauen bei der Mehrheit der Bevölkerung hervorrufen, dass auch heute noch Zweifelnde sich für dieses Angebot interessieren. Einen weiteren Vorteil sehe ich darin, dass in einem noch nicht gekannten Umfang Geräte tatsächlich in Filialen angefasst und begutachtet werden können. Wir starten in der Größenordnung von etwa 1500 Filialen im deutschsprachigen Raum, es gibt kaum jemand, der nicht in der Nähe einer dieser Geschäfte wohnt.

Ist geplant, auch andere Branchen einzubinden, etwa Elektronikmärkte?

Wir denken nicht groß über Ausschluss nach. Aber im Fokus haben wir den Buchhandel, natürlich erst einmal uns selbst, etwas Egoismus schadet ja nicht, aber wir sind offen für neue Partner, wobei uns Partner aus dem Buchhandel erst einmal die Liebsten sind.

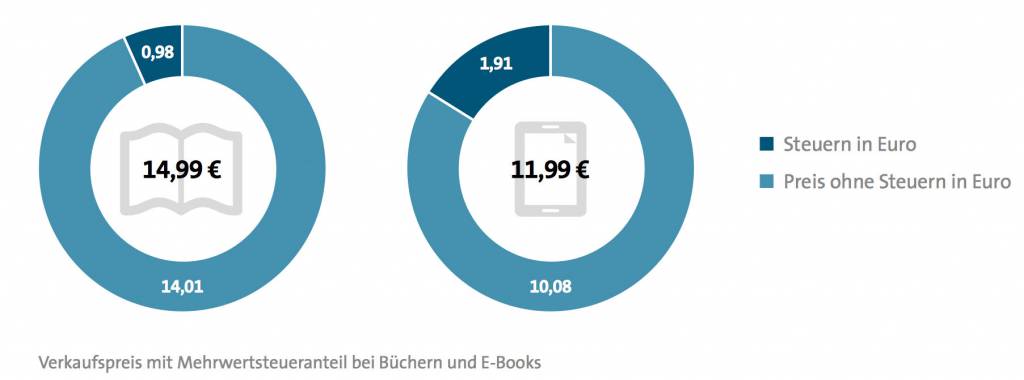

Ein wirtschaftlicher Nachteil für Sie besteht ja darin, dass Sie 19 Prozent Umsatzsteuer auf eBooks abführen müssen, während die in Luxemburg sesshaften Firmen Amazon und Apple nur 3 Prozent zahlen.

Hier gibt es unbedingt Bedarf an Regulierung. Ich habe das ja schon öffentlich mehrfach angemahnt. Hier ist wirklich die Politik gefragt, für Chancengleichheit zu sorgen. Dass diese internationalen Firmen diese Ungereimtheiten im europäischen System nutzen, kann man ihnen ja nicht vorwerfen, sondern es ist aus meiner Sicht ein eklatantes Versäumnis der Politik. Wenn auf der einen Seite alle Bürger gefragt sind, europäische Solidarität zu zeigen, dann muss auch gewährleistet sein, dass die Arbeitgeber, dort wo die Leute in Lohn und Brot stehen, gleiche Chancen haben im Wettbewerb mit nordamerikanischen Konzernen.

Wären Sie denn dafür, das eBook dem Buch mit seiner reduzierten Steuerquote gleichzustellen?

Ich würde das eBook unbedingt gleichstellen. Auch wenn sich das vielleicht sehr konservativ anhört: Ich denke, das Buch ist mehr als ein Wirtschaftsgut. Es transportiert auch Kultur, Bildung und Wissen. Deshalb würde ich es sehr befürworten, wenn wir die insgesamt guten Erfahrungen, die wir mit dem gedruckten Buch gemacht haben, auf das elektronische Produkt übertragen würden.

Ein wichtiger aktueller Trend ist das Self Publishing – Amazon mit Kindle Direct Publishing, aber auch Droemer Knaur mit der Neobooks-Plattform sind hier durchaus erfolgreich. Sehen Sie das auch als Ihre Aufgabe?

Wir sind, Stand heute, Partner der Verlage. Wir gehen davon aus, und die ersten Signale sind ausgesprochen positiv, dass die Verlage diese Chancen für sich erkennen. Deshalb wollen wir erst einmal nichts tun, das missverstanden werden könnte als ein neuer Weg der Inhaltsbeschaffung. Aber ich schließe es für die Zukunft nicht aus. Wir sind ja Teilhaber bei Droemer. Die Erfahrungen, die wir bei Neobooks gemacht haben, sagen zumindest, dass das Interesse groß ist.